Formulación de hipótesis

Los contrastes de hipótesis para un solo parámetro, pueden ser de dos tipos:

- Bilateral

La hipótesis nula es que el parámetro toma un valor concreto —al que denominaremos \beta_i^* — y la alternativa es que pueda tomar cualquier otro diferente al que se le asigna en la hipótesis nula:

H_0: \beta_i = \beta_i^*

H_1: \beta_i \neq \beta_i^*

Si el valor que se establece en la hipótesis nula es el cero, se dice, entonces, que la restricción es de nulidad. Este contraste se conoce con el nombre de contraste de relevancia individual de las variables explicativas del modelo porque si el valor del parámetro \beta_i fuese cero eso significaría que —manteniéndose constante las restantes variables explicativas consideradas— las variaciones de la variable x_i no provocan cambios en el regresando, o dicho de otra manera, la variable x_i no es determinante para explicar el comportamiento del regresando.

H_0: \beta_i = 0

H_1: \beta_i \neq 0

- Unilateral

La hipótesis nula es que el parámetro toma un valor valor concreto y la alternativa que es mayor o menor al asignado en la hipótesis nula.

El contraste es de cola derecha si la hipótesis alternativa es que el valor del parámetro es mayor que el que se le asigna en la hipótesis nula.

H_0: \beta_i = \beta_i^*

H_1: \beta_i > \beta_i^*

Si la hipótesis alternativa es que el valor del parámetro es menor que el que se le asigna en la hipótesis nula, es un contraste de cola izquierda.

H_0: \beta_i = \beta_i^*

H_1: \beta_i < \beta_i^*

Estadístico de prueba

\Large t_i = \frac{b_i – \beta_i^*}{S_{b_i}} \sim t_{T – k- 1 }

Para realizar el contraste es necesario calcular el valor del estadístico en la muestra.

Regla de decisión

Si el contraste se realiza con un nivel de significación preestablecido, ha de compararse el valor del estadístico de prueba en la muestra con el punto crítico correspondiente a una t-Student con T – k – 1 grados de libertad (tabla ).

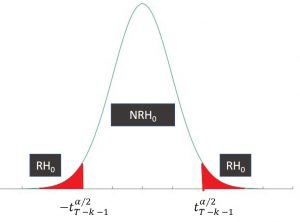

- Contraste bilateral

Si |t_i| > t^{\alpha/2}_{T – k -1} \rightarrow RH_0

Si |t_i| < t^{\alpha/2}_{T – k -1} \rightarrow NRH_0

- Contraste unilateral cola derecha

Si t_i > t^{\alpha}_{T – k -1} \rightarrow RH_0

Si t_i < t^{\alpha}_{T – k -1} \rightarrow NRH_0

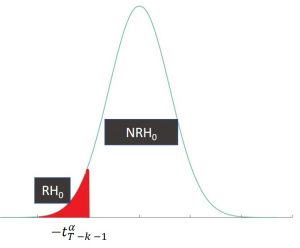

- Contraste unilateral cola izquierda

Si t_i < – t^{\alpha}_{T – k -1} \rightarrow RH_0

Si t_i > – t^{\alpha}_{T – k -1} \rightarrow NRH_0

Si el contraste se realiza sin un nivel de significación preestablecido, ha de valorarse si la probabilidad mínima de equivocarse al rechazar la hipótesis nula —probabilidad asociada al estadístico de prueba o p-valor— es grande o pequeña. Habitualmente, si la probabilidad asociada al estadístico de prueba es mayor que los niveles de significación con los que se suele trabajar —1%, 5% o 10%— no se rechaza la hipótesis nula.

En las salidas de la estimación que proporcionan todos los programas especializados, figuran los valores de estos estadísticos en la muestra junto con sus probabilidades asociadas.

Ha de tenerse en cuenta que la probabilidad asociada a un estadístico de prueba nunca va a ser exactamente igual a cero —probabilidad que corresponde a un suceso imposible— lo que puede suceder es que las celdas en las que aparecen estas probabilidades estén formateadas para cuatro o seis decimales y, cuando la evidencia en contra de la hipótesis nula es muy fuerte, su valor es muy pequeño. En estos casos, la hipótesis nula se rechaza prácticamente a cualquier nivel de significación.

Cálculo e interpretación

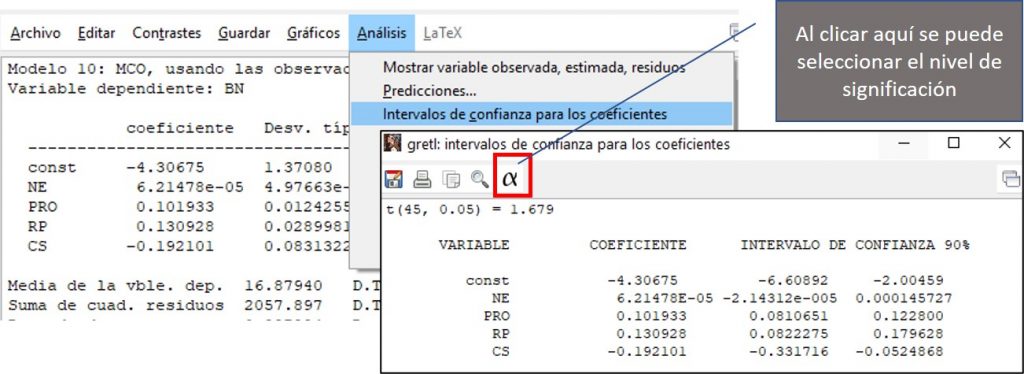

Intervalo de confianza del 90% para el parámetro \beta_2 es:

(0,101933 – 1,679 \times 0,0124255 ; 0,101933 + 1,679 \times 0,0124255) = (0,0810651; 0,122800)

Interpretación:

- Al nivel de significación del 10%, puede afirmarse que la variable ‘Producción‘ es individualmente relevante —el cero no está dentro del intervalo— y que tiene un efecto positivo sobre los beneficios —no hay ningún valor negativo compatible con la información muestral—.

- También podría afirmarse que —manteniéndose constante las restantes variables explicativas consideradas— no es posible que por cada unidad producida, los beneficios aumenten en 200 euros, puesto que el valor 0,2 esta fuera del intervalo de confianza y, por tanto, la hipótesis nula H_0: \beta_2 =0,2 se rechazaría.

Los intervalos de confianza pueden obtenerse con Gretl, seleccionando la opción «Intervalos de confianza para los coeficientes» del grupo «Análisis» en la pantalla en la que se presentan los resultados de la estimación.