Estadístico de prueba

El estadístico de prueba, bajo la hipótesis nula, sigue una distribución F de Snedecor:

F = \frac{R^2/k}{(1 – R^2)/(T-k-1)} \sim F_{(k,T-k-1)}

donde R^2 es el coeficiente de determinación del modelo, k el número de variables explicativas y T el número observaciones con las que se ha efectuado la estimación.

Regla de decisión

Si el valor del estadístico en la muestra es superior al punto crítico, F^{\alpha}_{(k,T-k-1)} , la hipótesis nula se rechaza.

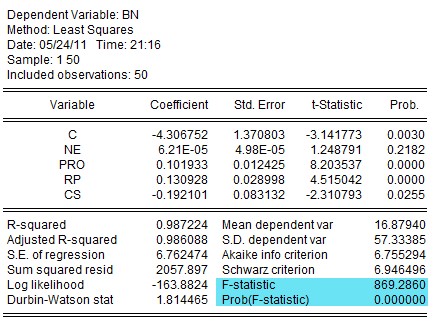

F = 869,286 > F^{0,05}_{4,45} = 2,579 \rightarrow RH_0

Si no se preestablece el nivel de significación, el contraste se realiza con la probabilidad asociada al estadístico de prueba que figura en la salida de la estimación MCO. En este ejemplo, el valor p es tan pequeño que, prácticamente a cualquier nivel de significación, se rechaza la hipótesis nula.

Contraste de nulidad de un subconjunto de parámetros

¿Son conjuntamente relevantes las variables ‘Número de Empleados‘ y ‘Coste Salarial‘?

H_0: \beta_1 = \beta_4 = 0

H_1: alguno \neq 0

Al nivel de significación del 5%, la variable ‘Coste Salarial‘ es individualmente relevante y, por tanto, la hipótesis nula se rechaza.

Sin embargo, al nivel de significación del 1%, ninguna se muestra individualmente relevante y, en este caso, vamos a comprobar si la hipótesis de que ambos parámetros son simultáneamente nulos, es compatible con la información muestral disponible.

Modelo con restricciones:

Si la hipótesis nula fuese cierta, la ecuación del modelo sería:

BN_t = \beta_0 + \color {red} {0} \color {black} · NE_t + \beta_2 PRO_t + \beta_3 RP_t + \color {red} {0} \color {black} · CS_t + \varepsilon_t

BN_t = \beta_0 + \beta_2 PRO_t + \beta_3 RP_t + \varepsilon_t

Este modelo se estima por mínimos cuadrados ordinarios, para obtener el valor de la suma de cuadrados de errores del modelo restringido (SCE_R).

Cálculo del estadístico:

El estadístico de prueba sigue una distribución F de Snedecor con 2 (k – k_R ) grados de libertad en el numerador y 45 (T – k – 1) en el denominador . Su valor en la muestra es:

F = \frac{(2382,164 – 2057,897)/(4-2)}{2057,897/(50-4-1)} = 3,5454

Regla de decisión e interpretación:

F = 3,5454 < F^{0,01}_{(2,45)} = 5,11032 \rightarrow NRH_{0}

Al nivel de significación del 1%, es asumible que las variables ‘Numero de Empleados‘ y ‘Coste Salarial‘ no se muestran conjuntamente relevantes.

Contraste de una combinación lineal de parámetros

¿Puede admitirse que las variables ‘Recursos Propios’ y ‘Costes Salariales‘ tienen el mismo efecto sobre los beneficios pero de sentido contrario?

H_0: \beta_3 = – \beta_4

H_1: \beta_3 \neq – \beta_4

Modelo con restricciones:

Para obtener la ecuación del modelo con restricciones se sustituye la restricción establecida en la hipótesis nula en la ecuación del modelo sin restricciones:

BN_t = \beta_0 + \beta_1 NE_t + \beta_2 PRO_t + \beta_3 RP_t \thinspace + \thinspace \color {red} {\beta_4} \color {black} CS_t + \varepsilon_t

BN_t = \beta_0 + \beta_1 NE_t + \beta_2 PRO_t + \beta_3 RP_t \thinspace – \thinspace \color {red} {\beta_3} \color {black} CS_t + \varepsilon_t

BN_t = \beta_0 + \beta_1 NE_t + \beta_2 PRO_t + \color {red} \beta_3 (RP_t \thinspace – \thinspace CS_t ) \color {black}+ \varepsilon_t

A continuación se estima el modelo que relaciona al beneficio con las restantes explicativas que figuran en la ecuación con restricciones:

Cálculo del estadístico:

En este caso, el estadístico sigue una distribución F_Snedecor con 1 (k – k_R ) grados de libertad en el numerador y 45 (T – k – 1) en el denominador cuyo valor en la muestra es:

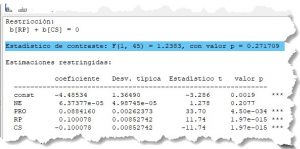

F = \frac{(2114,526- 2057,897)/(4-3)}{2057,897/(50-4-1)} = 1,2383

Regla de decisión e interpretación:

F = 1,2383 < F^{0,05}_{(1,45)} = 4,057 \rightarrow NRH_{0}

Al nivel de significación del 5% —como ambas variables están expresadas en la mismas unidades de medida— puede decirse que es asumible la hipótesis de que las variables ‘Recursos Propios‘ y ‘Coste Salarial‘ tienen el mismo efecto sobre los beneficios aunque de sentido contrario.

EViews

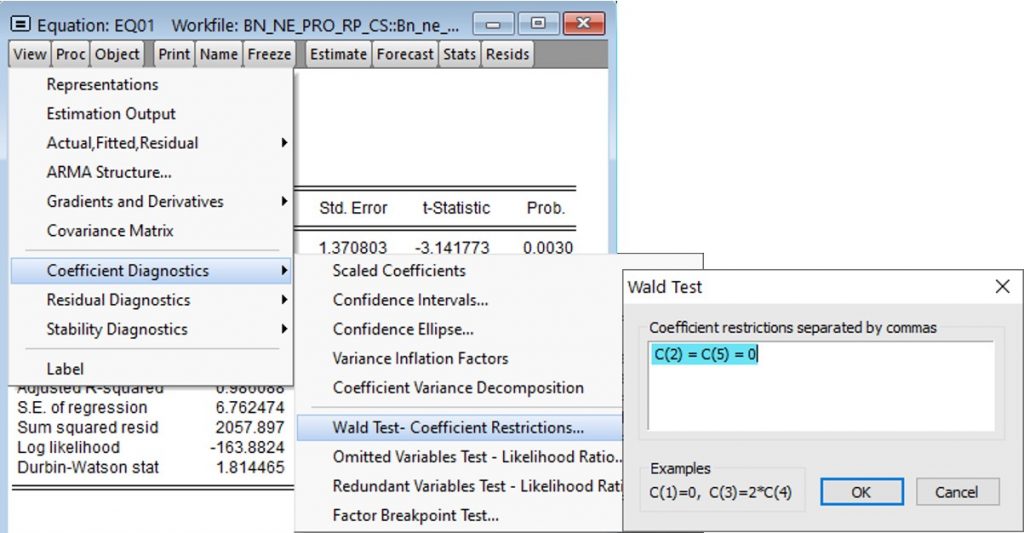

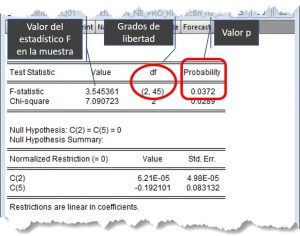

La hipótesis nula del primer contraste H_0: \beta_1 = \beta_4 =0 , traducida a la notación empleada en EViews es H_0: C(2) = C(5) =0 .

El resultado del contraste

permite concluir que la hipótesis nula H_0: \beta_1 = \beta_4 =0 se rechaza para niveles de significación superiores al 3,72%.

El resultado del segundo contraste planeado H_0: \beta_3 = -\beta_4 o en notación de EViews H_0: C(4) = -C(5) permite concluir que esta hipótesis es compatible con la información muestral disponible para los niveles de significación de uso habitual (1%, 5% o 10%).

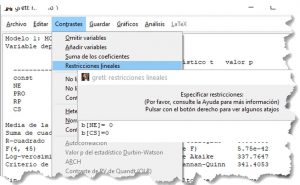

Gretl

La hipótesis nula del primer contraste H_0: \beta_1 = \beta_4 =0 , traducida a la notación empleada en Gretl es H_0: b[2] = b[5] =0 o bien H_0: b[NE] = b[CS] =0 .

El resultado del contraste permite concluir que la hipótesis nula H_0: \beta_1 = \beta_4 =0 se rechaza para niveles de significación superiores al 3,72%.

El resultado del segundo contraste planeado H_0: \beta_3 = -\beta_4 o en notación de Gretl H_0: b[RP] + b[CS] = 0 permite concluir que esta hipótesis es compatible con la información muestral disponible para los niveles de significación de uso habitual (1%, 5% o 10%).